Impuesto de Inmuebles Exoneraciones y Tarifas – BF 2018-07

- Exoneraciones

- Tarifas

Fue publicada en Gaceta Oficial N° 28388-C la Ley 66 de 17 de octubre de 2017 (en adelante “La Ley”) que modifica artículos del Código Fiscal, en materia de impuesto de inmuebles y dicta otras disposiciones. Marco legal: Artículos 764, 766, 766-A, 797 del Código Fiscal, Ley 3 de 1985, Ley 41 de 2004, Ley 32 de 2011, Ley 6 de 2005, Ley 23 de 2003 y Ley 80 de 2012. Actuales exoneraciones - 2018: Se modifica el artículo 764 del Código Fiscal adicionando que se exceptúan del impuesto de inmueble:

- Los inmuebles cuya base imponible, incluidas las mejoras, no exceden de B/.120,000.00 y, que constituyan un Patrimonio Familiar Tributario o la Vivienda Principal.

- Los inmuebles que constituyan la vivienda principal y permanente donde viva una persona con discapacidad, cuyo título de propiedad este a nombre de una persona con discapacidad, que impida su inserción laboral, el ejercicio de artes manuales, profesionales o de cualquier oficio, o que teniendo movilidad reducida no puedan trabajar de manera regular, cuyo valor catastral no exceda la suma de B/.250,000.00.

Futuras exoneraciones - 2019: Se establece que a partir del 2019, estarán exentos del impuesto de inmueble:

- Aquellos bienes inmuebles cuya base imponible, compuesta por terreno, construcción y mejoras, no exceda de un valor catastral de B/.120,000.00 y constituya el patrimonio familiar tributario o la vivienda principal.

Patrimonio Familiar Tributario:

- Se entiende como “Patrimonio Familiar Tributario”, el bien inmueble destinado al uso permanente por el propietario, con fines habitacionales con su familia, que habite bajo el mismo techo.

Vivienda Principal:

- Se entiende por “Vivienda Principal”, aquella de uso permanente por el propietario, persona natural, con fines habitacionales, entre sus bienes inmuebles residenciales, y que no constituya patrimonio familiar.

- Igualmente podrá constituir Patrimonio Familiar Tributario o Vivienda Principal, la vivienda principal del propietario que este jubilado, pensionado o que cuente con edad legal para jubilación.

Diferencia de Patrimonio Familiar tributario vs Vivienda Principal:

- La constitución del patrimonio de familia se encuentra consagrado por la ley 70 de 1931, mientras que la afectación a vivienda familiar la regula la ley 258 de 1996.

- El valor del bien que quiera constituirse como patrimonio de familia no debe superar el valor de doscientos cincuenta salarios mínimos mensuales vigentes; para la afectación de un bien inmueble a vivienda familiar no se establece ningún valor mínimo.

- Puede constituirse el patrimonio de familia sobre otros bienes inmuebles siempre y cuando no se supere el valor de doscientos cincuenta salarios mínimos vigentes; solo se puede afectar un bien a vivienda familiar.

- No puede constituirse patrimonio de familia sobre un bien inmueble sobre el que se haya constituido anticresis o que se encuentre embargado; en la afectación a vivienda familiar es posible que antes de que esta se constituya el bien haya estado hipotecado con anterioridad.

- Un bien inmueble constituido como patrimonio de familia es inembargable; mientras que en la afectación a vivienda familiar, por regla general el bien es inembargable pero, se podrá embargar cuando previamente se haya constituido hipoteca sobre el bien y cuando la hipoteca se haya constituido para garantizar préstamos para la adquisición, construcción o mejora de vivienda.

- El patrimonio de familia se puede constituir a favor de una familia de esposos o compañeros permanentes y sus hijos menores, a favor de una familia compuesta ya sea por esposos o compañeros permanentes y a favor de menores de edad que estén entre si dentro del segundo grado de consanguinidad; en la afectación a vivienda familiar los beneficiarios son los cónyuges o compañeros permanentes.

- El patrimonio de familia subsiste después del divorcio, a favor del cónyuge sobreviviente aun cuando no tenga hijos, muertos ambos cónyuges subiste a favor de los hijos menores; la afectación de vivienda familiar se extingue por la muerte de uno o ambos cónyuges.

Cuando la titularidad del bien inmueble corresponde a una persona jurídica:

- En caso de constituir un Patrimonio Familiar Tributario, se deberá identificar a los beneficiarios finales (personas naturales) como miembros de la familia de quien constituya dicho Patrimonio Familiar Tributario y como titulares del 100% de las acciones, certificadas por un CPA.

- En caso de constituir una Vivienda Principal, los beneficiarios finales se deberán identificar y ser titulares del 100% de las acciones, certificadas por un CPA.

- En ambos casos, todos los accionistas deberán rendir una Declaración jurada identificando el inmueble como su Patrimonio Familiar Tributario o Vivienda Principal, según corresponda.

Cuando el bien inmueble este a nombre de una fundación de interés privado o fideicomiso:

- Los fundadores o beneficiarios finales deberán certificar mediante declaración jurada la identidad completa de los beneficiarios de dicho inmueble.

- Se establece que el Estado revisará cada cinco años, la base imponible exonerada con el objetivo de elevar el valor catastral de B/.120,000.00.

Cuando el bien inmueble se constituyan como Patrimonio Familiar Tributario o Vivienda Principal:

- El Estado no podrá aumentar el valor catastral mediante avalúos de manera oficiosa. El valor catastral solo se podrá modificar mediante avalúo voluntario previa solicitud del propietario ante la Dirección General de Ingresos, previa desafectación del beneficio fiscal de Patrimonio Familiar Tributario o Vivienda Principal, el cual será reglamentado por el Órgano Ejecutivo.

- Se establece que no se requiere la actualización de los valores catastrales de los bienes inmuebles para optar por el beneficio fiscal de Patrimonio Familiar Tributario o Vivienda Principal.

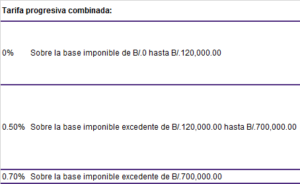

Futuras tarifas - 2019: Si el bien inmueble excede el valor catastral de B/.120,000.00, se tributará solo sobre el valor

Aquellos inmuebles que se adquieran como primera compra de vivienda y se constituyan como Patrimonio Familiar Tributario o Vivienda Principal, cuyo valor catastral esté entre B/.120,000.00 a B/.300,000.00, quedan exonerados del impuesto de inmueble por un periodo de tres años, contados a partir de la fecha de expedición del permiso de ocupación o la fecha de inscripción en el Registro Público, lo que ocurra primero.

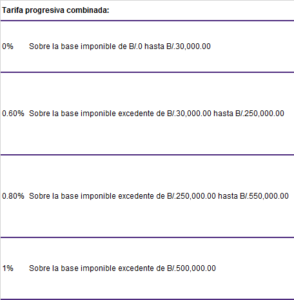

Los bienes inmuebles que no se encuentren bajo la condición de Patrimonio Familiar Tributario o Vivienda Principal tributarán de acuerdo a la siguiente tabla (Art. 766-A del C.F.):

Vencido el plazo de la exoneración de las mejoras vigentes, concedidas antes de la entrada en vigencia del beneficio fiscal de Patrimonio Familiar Tributario o Vivienda Principal, se les aplicará la tarifa de la tabla anterior sin perjuicio de la opción que tiene el contribuyente de presentar solicitud, para acogerse al Patrimonio Familiar Tributario o Vivienda Principal, cuando así lo considere y cumpla con las condiciones establecidas para esos efectos.

Los propietarios que fraccionen o dividan el valor catastral de un inmueble o simulen estar en la categoría de Patrimonio Familiar Tributario o Vivienda Principal, sin cumplir con los requisitos establecidos para estos efectos, serán sancionadas con una multa de B/.1,000.00 a B/.10,000.00 sin perjuicio de lo dispuesto en el artículo 797 del Código Fiscal sobre defraudación fiscal de impuesto de inmueble.

Los bienes inmuebles constituidos bajo el Régimen de PH, que a la fecha se encuentren exoneradas sus mejoras pagarán el 1% del valor del terreno hasta el vencimiento de la exoneración de las mejoras. Una vez vencida la exoneración, se aplicarán las tarifas establecidas en el artículo 766-A del C.F.

El propietario de un bien inmueble que actualmente se encuentre exonerado por alguna disposición legal anterior, podrá optar por acogerse al beneficio fiscal que otorga el Patrimonio Familiar Tributario o Vivienda Principal, una vez este se encuentre en vigencia en el 2019.

Los bienes inmuebles que gocen de exoneración por nuevas mejoras habitacionales o comerciales y leyes especiales, mantendrán vigentes la exoneración hasta el término concedido por la ley correspondiente.

Se reconocerán las exoneraciones vigentes al 31 de diciembre de 2018 de las mejoras derivadas de los proyectos cuyo permiso de construcción haya sido expedido antes del 1 de enero de 2019.

About HLB

HLB CHENG Y ASOCIADOS is an independent member of HLB International – a global network of independent professional accounting firms and business advisers.

© 2020 HLB CHENG Y ASOCIADOS. All rights reserved.